Probabilidad

La probabilidad es un método por el cual se obtiene la frecuencia de un acontecimiento determinado mediante la realización de un experimento aleatorio, del que se conocen todos los resultados posibles, bajo condiciones suficientemente estables. La probabilidad es un evento o suceso que puede ser improbable, probable o seguro.

La teoría de la probabilidad se usa extensamente en áreas como la estadística, la física, la matemática, las ciencias y la filosofía para sacar conclusiones sobre la probabilidad discreta de sucesos potenciales y la mecánica subyacente discreta de sistemas complejos, por lo tanto es la rama de las matemáticas que estudia, mide o determina a los experimentos o fenómenos aleatorios.

En teoría de la probabilidad y estadística, la distribución de probabilidad de una variable aleatoria es una función que asigna a cada suceso definido sobre la variable aleatoria, la probabilidad de que dicho suceso ocurra. La distribución de probabilidad está definida sobre el conjunto de todos los sucesos, cada uno de los sucesos es el rango de valores de la variable aleatoria.

La distribución de probabilidad está completamente especificada por la función de distribución, cuyo valor en cada x real es la probabilidad de que la variable aleatoria sea menor o igual que x".

En probabilidades y estadísticas, la distribución normal logarítmica es una distribución de probabilidad de una variable aleatoria cuyo logaritmo está normalmente distribuido. Es decir, si X es una variable aleatoria con una distribución normal, entonces exp(X) tiene una distribución log-normal.

La base de una función logarítmica no es importante, ya que loga X está distribuida normalmente si y sólo si logb X está distribuida normalmente, sólo se diferencian en un factor constante.

Log-normal también se escribe log normal o lognormal.

Una variable puede ser modelada como log-normal si puede ser considerada como un producto multiplicativo de muchos pequeños factores independientes. Un ejemplo típico es un retorno a largo plazo de una inversión: puede considerarse como un producto de muchos retornos diarios.

La distribución log-normal tiende a la función densidad de probabilidad

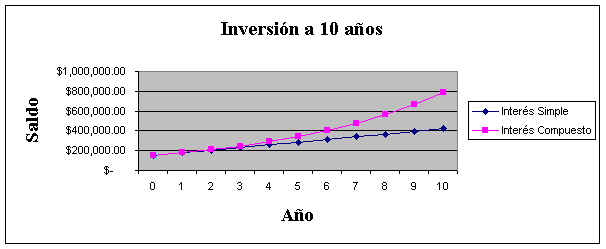

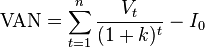

representa los flujos de caja en cada periodo t.

representa los flujos de caja en cada periodo t. es el valor del desembolso inicial de la inversión.

es el valor del desembolso inicial de la inversión. es el número de períodos considerado.

es el número de períodos considerado. es el tipo de interés.

es el tipo de interés.

![M\,=\,C\left[ \left(1+ \frac{i}{m}\right)^v \, \right]^{it}](https://upload.wikimedia.org/math/e/6/4/e64bef6984b33ec3ad1dcc58048bd669.png)

![\lim_{v \to \, \infty}\,C\left[ \left(1+ \frac{i}{m}\right)^v \, \right]^{it} \ = \,C e^{it}](https://upload.wikimedia.org/math/f/f/7/ff7b8095e6d3b240aebeff3261222281.png)

= Periodicidad

= Periodicidad