El valor actual neto

, también conocido como valor actualizado neto o valor presente neto cuyo acrónimo es VAN (en inglés, NPV), es un procedimiento que permite calcular el valor presente de un determinado número de flujos de caja futuros, originados por una inversión. La metodología consiste en descontar al momento actual (es decir, actualizar mediante una tasa) todos los flujos de caja futuros o en determinar la equivalencia en el tiempo 0 de los flujos de efectivo futuros que genera un proyecto y comparar esta equivalencia con el desembolso inicial. Dicha tasa de actualización (k) o de descuento (d) es el resultado del producto entre el coste medio ponderado de capital (CMPC) y la tasa de inflación del periodo. Cuando dicha equivalencia es mayor que el desembolso inicial, entonces, es recomendable que el proyecto sea aceptado.

En las transacciones internacionales es necesario aplicar una tasa de inflación particular, tanto, para las entradas (cobros), como, para las de salidas de flujos (pagos). La condición que maximiza el margen de los flujos es que la economía exportadora posea un IPC inferior a la importadora, y viceversa.

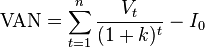

La fórmula que nos permite calcular el Valor Actual Neto es:

representa los flujos de caja en cada periodo t.

representa los flujos de caja en cada periodo t.

es el valor del desembolso inicial de la inversión.

es el valor del desembolso inicial de la inversión.

es el número de períodos considerado.

es el número de períodos considerado.

es el tipo de interés.

es el tipo de interés.- En particular, si se recibe hoy una suma de dinero, se puede obtener interés sobre ese dinero. Adicionalmente, debido al efecto de inflación, en el futuro esa misma suma de dinero perderá poder de compra.Algunos de los cálculos comunes basados en el valor tiempo del dinero son:

- Valor presente (PV) de una suma de dinero que será recibida en el futuro.

- Valor presente de una anualidad (PVA) es el valor presente de un flujo de pagos futuros iguales, como los pagos que se hacen sobre una hipoteca.

- Valor presente de una perpetuidad es el valor de un flujo de pagos perpetuos, o que se estima no serán interrumpidos ni modificados nunca.

- Valor futuro (FV) de un monto invertido (por ejemplo, en una cuenta de depósito) a una cierta tasa de interés.

- Valor futuro de una anualidad (FVA) es el valor futuro de un flujo de pagos (anualidades), donde se asume que los pagos se reinvierten a una determinada tasa de interés.

- Anualidad

- es una sucesión de pagos, depósitos o retiros, generalmente iguales, que se realizan en períodos regulares de tiempo, con interés compuesto. El término anualidad no implica que las rentas tengan que ser anuales, sino que se da a cualquier secuencia de pagos, iguales en todos los casos, a intervalos regulares de tiempo, e independientemente que tales pagos sean anuales, semestrales, trimestrales o mensuales.

- Cuando en un país hay relativa estabilidad económica, es frecuente que se efectúen operaciones mercantiles a través de pagos periódicos, sea a interés simple o compuesto, como en las anualidades.

Elementos de una anualidad

En una anualidad intervienen los siguientes elementos:- Renta: Es el pago, depósito o retiro, que se hace periódicamente.

- Renta anual: Suma de los pagos hechos en un año.

- Plazo: Es la duración de la anualidad. El número de veces que se cobra o se paga la renta.

- Periodo de pago: Es el tiempo que transcurre entre un pago y otro.

- Capitalización continua

- es una formula que nos ayuda calcular el valor presente y el valor futuro de cierta cantidad con intereses que se ven acumulando es decir, los interese que se ganan en un periodo más la cantidad inicial, se volverán a invertir en el siguiente periodo y así sucesivamente, es por esto que se considera un tipo de capitalización compuesta. La diferencia radica en que los periodos de capitalización son demasiado cortos, casi instantáneos es por esto que se le llama "Capitalización Continua" por que es casi continua la capitalización de intereses.

- Las fórmulas para obtener el valor futuro y presente de la capitalización continua son:3

![M\,=\,C\left[ \left(1+ \frac{i}{m}\right)^v \, \right]^{it}](https://upload.wikimedia.org/math/e/6/4/e64bef6984b33ec3ad1dcc58048bd669.png)

![\lim_{v \to \, \infty}\,C\left[ \left(1+ \frac{i}{m}\right)^v \, \right]^{it} \ = \,C e^{it}](https://upload.wikimedia.org/math/f/f/7/ff7b8095e6d3b240aebeff3261222281.png) Donde:

Donde:- M = Valor Futuro

- C = Valor Presente

= Tasa Efectiva

= Tasa Efectiva = Periodicidad

= Periodicidad = Tiempo

= Tiempo

Por lo tanto simplificando la fórmula, el valor futuro y el valor presente calculado a una tasa instantánea o de capitalización continua será:2

- Convertibilidad de las tasas

- Tasa nominal: Es la tasa que rige durante el lapso que dure la operación. Por ejemplo una tasa anual convertible semestralmente también se le conoce como TIN por sus siglas "Tasa de interés nominal"

- Tasa efectiva: Como su nombre lo dice es la tasa que efectivamente se ganó, en otras palabras, es la tasa anual convertible anualmente también se le conoce como TAE por sus siglas "Tasa anual equivalente"

- Tasas equivalentes: Son aquellas que producen el mismo interés compuesto.

Entendiendo lo anterior, convertir una tasa significa encontrar la tasa efectiva cuando tenemos una tasa nominal, o viceversa, encontrar la tasa nominal con una tasa efectiva, a estas dos tasa se llamaran tasas equivalentes ya que las dos producen el mismo interés compuesto.

- El valor del dinero en el tiempo

es un concepto económico basado en la premisa de que un inversor prefiere recibir un pago de una suma fija de dinero hoy, en lugar de recibir el mismo valor nominal en una fecha futura.

No hay comentarios.:

Publicar un comentario